Процесс оцифровывания нашей повседневной жизни уже необратим. Согласно исследованиям 2015 и 2016 годов, более 80% населения развитых стран имеют доступ в интернет, а более 60% европейцев владеют смартфонами, имея практически постоянный доступ к сети.

По мере роста связности мира, растёт и число компаний, стремящихся предлагать свои услуги онлайн. Финансы, образование, здравоохранение, торговля и развлечения активно оцифровываются, чтобы удовлетворять потребности имеющихся клиентов и находить новых.

В настоящее время Европейский парламент, как и другие органы власти по всему миру, активно разрабатывают новые правила и принципы для электронных сервисов. Это снижает правовую неопределённость и стимулирует бизнес выходить онлайн. Мы тщательно изучили последние тренды, включая регулирование как электронных ID, электронных подписей (QES) и поручительских услуг, так и агрегацию платёжных сервисов с учётом директивы PSD2. Именно здесь открываются возможности и перспективы для такого проекта, как «Полибиус».

Фонд «Полибиус» (Polybius Foundation) — это команда специалистов по финансам, безопасности, законодательству и технологиям, собирающая финансирование для проекта банка «Полибиус» (Polybius Bank). Наша цель — монетизировать набирающий обороты тренд дигитализации, сосредоточившись на:

-

Финансовых услугах, которые лежат в основе любых деловых отношений;

-

Цифровой личности, Digital ID, и кошельках, сочетающих это с традиционными платёжными сервисами, служа проводником в мир электронной коммерции.

В случае успеха на ICO, проект «Полибиус» станет полностью цифровым банком, доступным отовсюду и в любой момент. Он будет выполнять все функции классического банка, но без отделений и фронт-офисов, максимально полагаясь на новейшие цифровые технологии.

Это позволит банку «Полибиус» стать одним из самых недорогих в содержании банков в мире, с очень выгодным уровнем соотношения затрат к прибыли, и обеспечит его инвесторам повышенные дивиденды.

Банк «Полибиус» намерен предоставить масштабируемую финансовую инфраструктуру для бизнесов и частных лиц, предоставить услуги цифровой идентификации и поручительства по всему ЕС и создать шлюз для авторизации и финансовых расчётов пользователей не только с онлайн-бизнесом, но и для корпоративных и государственных нужд.

Этот проспект раскрывает финансовые, технические и юридические аспекты проекта, наш пошаговый план развития и технологии, которые будут разрабатываться на базе инфраструктуры «Полибиуса».

Что такое «Полибиус»?

Запускаясь, в первую очередь, как финансовый институт, «Полибиус» нацелен на создание целой экосистемы услуг, которые сделают его помощником в ежедневных заботах, обеспечив безопасную и бесшовную связь между жизнью и вещами, которые мы любим и используем каждый день.

Ключевыми элементами этой экосистемы станут фонд «Полибиус» (Polybius Foundation) и «Цифровой Паспорт» (Digital Pass).

• Фонд «Полибиус» учреждает банк «Полибиус» или платёжное учреждение «Полибиус» (Payment Institution, P.I.) на старте которого клиенты не только получат доступ к разнообразному набору финансовых услуг, но и, скорее всего, станут первыми, кто опробует PolyID, который подключит их к среде Digital Pass.

• Digital Pass представляет собой независимый сервис хранения зашифрованной цифровой информации. Защита информации будет обеспечена SSL-сертификатами, переменными PIN-кодами и т.д., вплоть до биометрических данных. Уровень безопасности будет соответствовать последним требованиям директивы PSD2 RTS, выпущенной европейским банковским регулятором EBA 23.02.2017.

В числе других сервисов экосистемы «Полибиус» планируются скоринговые системы для кредитного и страхового бизнеса, валютные и товарные торговые платформы, инструменты посевного и венчурного инвестирования, цифровое ID и поручительские услуги и другие возможности, перечисляемые в этом проспекте.

Проектируя «Полибиус», мы проектируем мощную масштабируемую платформу, направленную на упрощение нашей повседневной жизни.

Структура ICO

Фонд «Полибиус» собирает средства на запуск банка или платёжного учреждения «Полибиус» и разработку соответствующих технологий. Для этого фондом «Полибиус» выпущены инвестиционные токены Polybius Tokens (PLBT), представляющие собой смарт-контракты на базе Ethereum (см. приложение 1). Фонд «Полибиус» будет обеспечивать хранение и распоряжение собранными средствами по мере необходимости.

Фонд «Полибиус» — зарегистрированная в Эстонии компания, регулируемая законами и подлежащая аудиту. Это гарантирует прозрачность её действий и безопасное хранение средств.

Название токена: токен PLBT – долевой смарт-контракт «Полибиуса».

Токен «Полибиуса» предоставляет право на долю прибыли банка или платёжного учреждения «Полибиус». На все выпущенные токены в сумме распространяется доля в 20% прибыли. Токены будут распространены пропорционально сумме, внесённой инвесторами в ходе ICO.

Порядок выплат:

Согласно Уставу, в конце каждого финансового года, 20%1 распределяемой прибыли банка или платёжного учреждения «Полибиус» переводятся в специализированный кошелёк Ethereum (ETH), после чего ETH распространяется среди держателей токенов «Полибиус» в соответствии с условиями смарт-контракта (т.е. в соответствии с долей токенов от их общего числа).

1Может быть изменено в соответствии с пунктом 18-а Условий и правил

Количество токенов:

Окончательное число токенов не установлено, поскольку может потребоваться довыпуск токенов до конца размещения и/или уничтожение нераспроданного остатка по его завершению.

Стартовый курс:

Стоимость одного токена установлена на уровне 10 долларов США за токен.

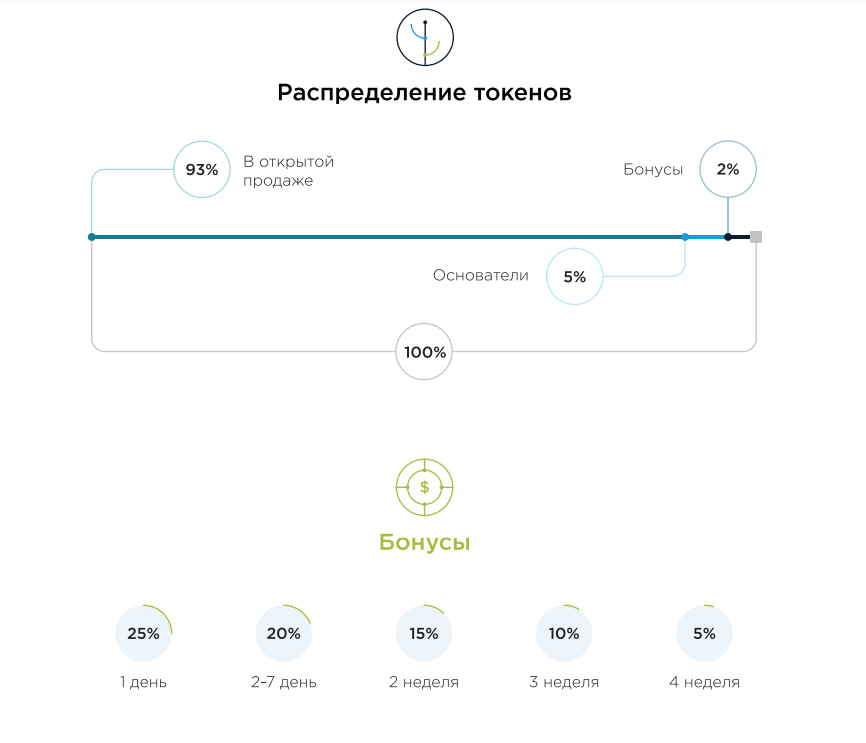

Распределение токенов:

• Среди пользователей: 93%;

• Основателям: 5%;

• «Баунти»-кампания: 2%.

Бонусы:

• 1-ый день: +25% бонусных токенов;

• 2-7 дни: +20% бонусных токенов;

• 2-ая неделя: +15% бонусных токенов;

• 3-я неделя: +10% бонусных токенов;

• 4-ая неделя: +5% бонусных токенов;

• 5-ая неделя: 0% бонусных токенов.

«Баунти»-кампания:

• Кампания в «Фейсбуке»: 10% от суммарного вознаграждения;

• Кампания в «Твиттере»: 10% от суммарного вознаграждения;

• Кампания подписей Bitcointalk: 15% от суммарного вознаграждения;

• Поддержка «Полибиуса» в сетевых дискуссиях – 10% от суммарного вознаграждения;

• Переводы на другие языки на Bitcointalk: 15% от суммарного вознаграждения;

• За особую поддержку: 40% от суммарного вознаграждения.

Вознаграждение по «баунти»-кампании производится после завершения основного

размещения, по итогам которого все проданные токены принимаются за 93% от общего их

числа. Оставшиеся 7% затем распределяются между основателями и в качестве

вознаграждений по описанной выше схеме.

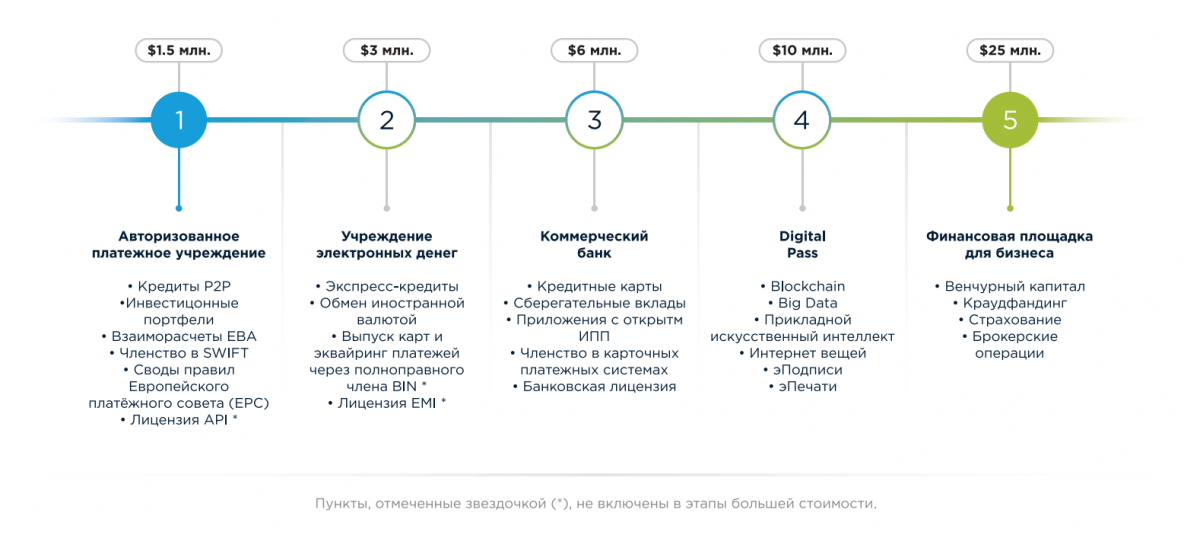

Дорожная карта «Полибиуса»

Создание банка включает в себя множество различных аспектов, включая лицензии, регуляции, технологии, вступление в разного рода союзы и платёжные сети, и даже творческую составляющую.

Ниже вы можете ознакомиться с пошаговым планом, который охватывает основные уровни нашей активности по итогам ICO. Каждый уровень ICO задуман как основа для следующего, и будет внедряться с учётом реакции рынка на наши идеи.

Основными, хотя не единственными, статьями расходования средств, полученных на ICO, станут приобретение лицензий, разработка систем, набор команды и маркетинг.

Чтобы отвечать всем существующим в финансовом секторе требованиям и регуляциям, банк (или платёжное учреждение) «Полибиус» будет в своей работе полагаться на набор открытых и частных лицензированных инструментов, среди которых — EMI и банковские лицензии, сотрудничество с карточными и платёжными системами, разработка соответствующих регуляциям систем идентификации и другие технические решения.

В каждом следующем шаге плана развития «Полибиуса» — больше решений для клиентов «Полибиуса». Одни решения, как Digital Pass, который занимает ключевую роль в ядре платформы «Полибиус», будут разрабатываться собственными силами, другие могут быть разработаны независимо. В процессе разработки будет сформирована единая экосистема решений Polybius и Digital Pass заработает в регулярном режиме.

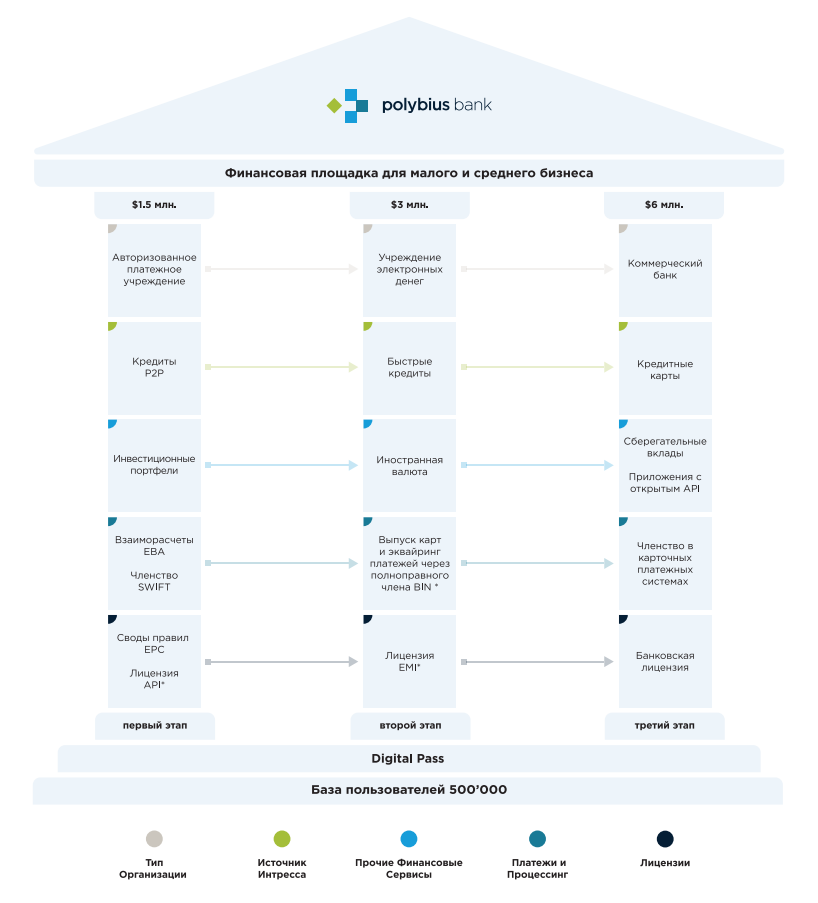

Пользовательская база «Полибиуса»

Для запуска «Полибиуса» стратегические партнёры проекта предоставят собственную пользовательскую базу в качестве стартовой. Мы рассчитываем, по меньшей мере, на охват в 500 тысяч активных пользователей, доступ к которым будет возможен без дополнительных рекламных затрат с самого начала. Это обеспечит нам мощный фундамент для дальнейшего развития и быстрого роста доходности и прибыльности проекта.

Порядок формирования платёжного учреждения и банка «Полибиус»

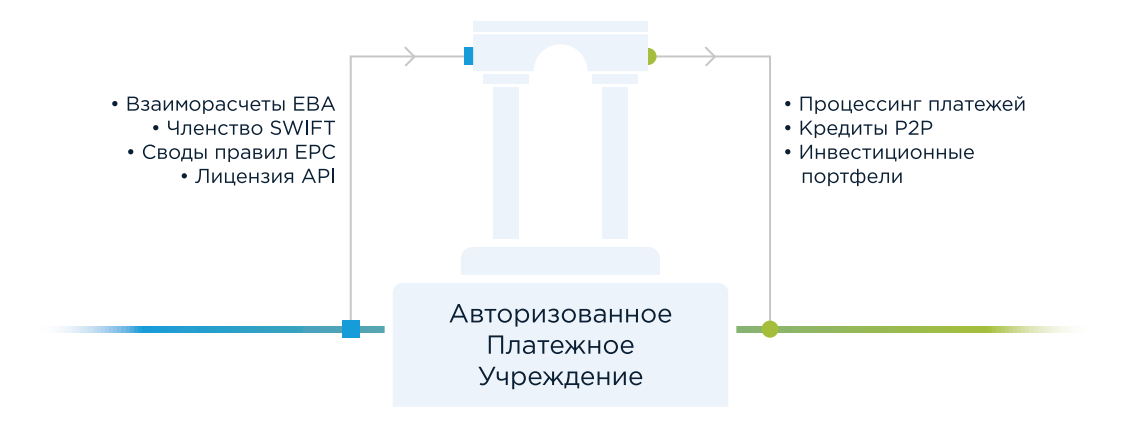

API Авторизованное платёжное учреждение

Чтобы обеспечить жизнеспособность проекта «Полибиус», требуется выполнить ряд условий. Минимальные требования включают в себя лицензирование в качестве малого учреждения электронных денег (small Electronic Money Institution, sEMI) или платёжного учреждения (Payment Institution, P.I.), и соответствие требованиям закона по идентификации личности клиентов (Know Your Customer, KYC), противодействию отмывания средств (Anti Money Laundering, AML), противодействию финансирования терроризма (Combating Financing of Terrorism, CFT) и т.д.

На данный момент в целях снижения стартовых вложений, мы в «Полибиусе» ориентируемся на лицензию авторизованного платёжного учреждения (A.P.I.) вместо лицензии sEMI. Лицензия A.P.I. необходима, чтобы иметь возможность хранить средства клиентов и проводить платежи. Получение лицензии занимает от 3 до 9 месяцев.

На этом этапе, платёжное учреждение «Полибиус» будет рассматриваться как небанковское финансовое учреждение (NBFI-ND) и не сможет открывать депозитные счета своим клиентам до получения банковской лицензии.

Другим обязательным элементом банковской деятельности является членство в SWIFT. Присоединившийся к сети SWIFT банк получает идентификационный код бизнеса (БИК) и может коммуницировать с остальными финансовыми учреждениями через систему связи SWIFT для электронного перевода средств. Рассмотрение заявки на подключение занимает до трёх месяцев.

Для платежей и коммуникации в Еврозоне платёжное учреждение «Полибиус» будет придерживаться требований свода правил Европейского платёжного совета (EPC). Этот свод (rulebook) определяет принципы перевода денег в евро в рамках общих правил Европейского союза. Ожидаемое внедрение принципов EPC Rulebook займёт 6 месяцев

Принципиальное значение в банковском деле имеет следование различным правилам, соответствие законам и подчинение требованиям. В своей работе банковская организация должна выдерживать самые высокие стандарты в интересах своих вкладчиков и акционеров. Даже неудовлетворительное качество исполнения требований по идентификации личности клиентов, противодействию отмывания средств и финансированию терроризма вредит репутации банка. Мы используем только проверенные технологии, чтобы соответствовать стандартам и требованиям.

Идентификация личности. В таком важном и деликатном вопросе современные банки играют по старым правилам: по-прежнему большинство идентификационных процедур и действий, связанных с антиотмывочными мерами, требуют личного присутствия клиента в отделении банка. И пока устройства биометрической идентификации ещё не доказали в полной мере свою надёжность и эффективность, крупные игроки вроде SEB изучают возможности того же «Скайпа» для идентификации своих клиентов.

P2P-займы представляют собой новую модель финансовых взаимоотношений, объединяющую тех, кто ищет возможности займа, с теми, кто заинтересован в прибыли при небольших вложениях. Подобные проекты — отличная возможность для финансовых институтов эффективно зарабатывать на обработке данных, которыми они уже распоряжаются (данные о заёмщиках, оценка кредитоспособности). Мы в «Полибиусе» видим определённые перспективы в трансграничных p2p-займах, пока большинство современных платформ оперируют только внутри одной юрисдикции.

Согласно исследованию Deloitte, рынок p2p-займов с 2011 по 2015 год вырос в сумме на 104%, включая практически двукратный прирост с 2014 по 2015 года. Исследование предполагает, что к 2021 году объём рынка p2p-займов превысит $500 миллиардов, включая долю европейского рынка в $35 млрд.

И, хотя сами пользователи являются и заёмщиками, и займодателями, «Полибиус» намерен внести свой вклад, обеспечив высокий уровень безопасности и удобства процесса. Под этим подразумевается, что наша платформа P2P-займов будет так же включать в себя инструменты оценки кредитуемого и удобный механизм идентификации личности, чтобы сделать процесс торга по условиям кредита максимально прозрачным и надёжным с одной стороны, и конкурентоспособным и удовлетворяющим нормам закона — с другой.

Инвестиционные услуги для клиентов платёжного учреждения «Полибиус» будут включать в себя формирование инвестиционных портфелей, управляемых компанией-стратегическим партнёром.

Такой портфель представляет собой инвестиционный продукт с настраиваемым соотношением рисков/прибыльности. Функция «Полибиуса» будет, скорее всего, заключаться только в продаже услуги и переводе средств клиента упомянутому стратегическому партнёру.

Учреждение электронных денег

По достижении второго уровня нашего плана, «Полибиус» сможет претендовать на предоставление более широкого набора инструментов, который позволит нам предлагать более сложные и эффективные финансовые услуги. Получение лицензии учреждения электронных денег (Electronic Money Institution, EMI) позволит нам выпускать электронные деньги — чего мы не смогли бы делать с ограниченной лицензией платёжного учреждения.

В соответствии со статьёй 2.2 директивы Европарламента 2009/110/EC, под электронными деньгами подразумевается денежная ценность, хранимая электронным, включая магнитный, способом, и доступная к осуществлению транзакций по требованию, обеспеченному обязательством эмитента, и принимаемая к оплате физическими и юридическими лицами помимо собственно эмитента. В XIX веке в качестве денег использовалось золото. В XX веке мы перешли на банкноты по соображениям как историческим, так и практическим.

В XXI веке деньги стали цифровыми, и уже редко можно встретить человека, имеющего счёт в банке, но не пользующегося банковской картой.

Чтобы банк получил право выпускать карты, он должен либо получить членство в существующей системе (вроде MasterCard, Visa или American Express), либо присоединиться к уже действующему члену системы, т.е. члену BIN, который сможет выпускать карты для «Полибиуса» и взаимодействовать с карточными системами от нашего лица, зарабатывая на комиссиях за операции.

Но клиентам банков нужно не только посылать, но и получать платежи — будь то личные или корпоративные счета. Член BIN будет также обеспечивать и получение средств, обеспечивая бесшовный сервис денежных транзакций в обе стороны. Это может потребовать от нас завести предоплаченный счёт у члена BIN и займёт до шести месяцев на переговоры и заключение соглашения.

На этом уровне, платёжное учреждение «Полибиус» сможет предлагать услуги обмена валют, позволяя корпоративным клиентам держать мультивалютные счета, производить обмен валют по своему усмотрению и совершать платежи с меньшим риском потерь на волатильности курсов. Внедрение обмена займёт до трёх месяцев.

Большие данные для большего ассортимента услуг

Находясь в эпицентре потока транзакций, мы рассчитываем получать большое число данных о поведении пользователей, их надёжности и доходах. На основе этих данных будет работать наша скоринговая модель для выдачи кредитов. Мы планируем выдавать их, в первую очередь, для покупок у онлайн-продавцов, с которыми мы сотрудничаем. Это повысит ценность членства в экосистеме «Полибиус»/Digital Pass благодаря стимулированию продаж у наших партнёров через индивидуализированные предложения нашим клиентам. При этом, что не менее важно, это будет выгодно и самому «Полибиусу», т.к. мы максимизируем возврат от вложений и зарабатываем на вытекающих из роста числа транзакций комиссиях.

Помимо наших клиентов, мы будем предлагать финансирование и нашим торговым партнёрам, пополняя их оборотные средства либо через приобретение их акций, либо предоставляя им заём для объединения дебиторской задолженности. В частности, в случае финансирования дебиторской задолженности, наш интерес будет заключаться как в возможности получения дополнительных данных для кредитного скоринга, так и в общем увеличении оборотов продавца, проходящих через «Полибиус». Подобная поддержка наших партнёров стимулирует платежи через нашу платформу и поднимет общую ценность активов всех инвесторов «Полибиуса».

Коммерческий банк

На этом уровне возрастают как амбиции и возможности «Полибиуса», так и требования к нам. Здесь «Полибиус» получает возможность стать полноценным функционирующим банком с полным ассортиментом услуг. При этом, помимо стандартных банковских сервисов, «Полибиус» будет предоставлять услуги и возможности, требуемые рынку. Наша главная цель — предлагать Банкинг Как Услугу, иными словами — BaaS (Banking as a Service).

Но, прежде, чем предлагать API, «Полибиус» сможет подать заявку на полное членство в карточной системе (Visa/MasterCard), при наличии которого нам не потребуется BIN-партнёр для выпуска карт, что упростит и удешевит процесс карточных платежей. Это членство позволит нам выпускать карты для всех стран ЕС. Получение членства может занять до 6 месяцев.

Параллельно мы займёмся непосредственно процессом регистрации банка, подав заявку на банковскую лицензию. Это одна из самых серьёзных лицензий, получение которой подразумевает необходимость длительных аудиторских сессий. Весь процесс может занять до двух лет, но в результате него «Полибиус» будет уполномочен предоставлять услуги банковских вкладов, выпускать кредитные и дебетовые карты и открывать сберегательные (например, пенсионные) счета.

Быстрые решения для современного бизнеса Оцифровывание бизнеса — обязательное условие сохранения конкурентоспособности бизнесов на современных рынках. Вместе с тем, это делает продавцов зависимыми от третьей стороны, обеспечивающей платёжную инфраструктуру. Услуги классических банков при этом достаточно ограниченны и не гибки, что, с нашей точки зрения, открывает возможности для захвата значительной доли рынка за счёт выпуска более гибких и динамичных решений для электронных продавцов.

Директива PSD2 потребует от банков перестроиться и предлагать только конкретные услуги, необходимые электронной коммерции, а также внешним поставщикам платёжных услуг (third party Payment Service Provider, TPP), которые появятся с помощью новых директив. Задачей банка «Полибиус» будет не только обслуживание счетов и проведение платежей (Account Servicing Payment Service Provider, ASPSP) в рамках открытой платформы для продавцов, но и обеспечение бесшовного внедрения и интеграции этих услуг в качестве TPP, а также провайдера пользовательской информации (Account Information Service Provider, AISP) и платёжного провайдера (Payment Initiation Service Provider, PISP) в рамках PSD2.

Digital Pass

Инфраструктура банка «Полибиуса» будет обеспечиваться как проверенными решениями, так и технологиями, автоматизирующими операционную деятельность и коммуникации.

Digital Pass, решение нашей собственной разработки, представляет собой обособленную технологию и сервис, предназначенные для унификации взаимодействия между системами и обеспечения доверия за счёт целостности и прозрачности записей. DP создан, чтобы упростить компаниям и физическим лицам хранение и доступ к зашифрованным личным и корпоративным данным в децентрализованном хранилище. В дальнейшем эти данные будут использоваться для расширения сферы услуг «Полибиуса» и развития деловой экосистемы в максимально открытом и безопасном формате и в соответствии со всеми регуляциями, принятыми Европарламентом и изданными Европейской комиссией.

Digital Pass наследует опыт испытанной и заслуженной системы идентификации, применяемой для эстонского «электронного гражданства» (e-Residency). Главными принципами защиты, адаптации и применения DP станут:

Защита личной информации

Первейший и важнейший аспект возможностей Digital Pass касается обработки и хранения чувствительных данных, т.е. данных, связанных с идентификацией личности, а также анонимной и псевдонимной информации. Классификация, хранение, анализ, процессинг и доступность этих данных будут соответствовать директивам Европейской Комиссии, включая «Основные требования по защите данных» (General Data Protection Regulation, GDPR) и другим.

Децентрализованное хранение данных

Учитывая принципиальную важность информационной безопасности, данные должны храниться в безотказной и высокозащищённой среде, позволяющей при этом индивидуальный доступ и обмен информацией между собственно «Полибиусом», нашими клиентами, доверенными организациями и госучреждениями. Для этой цели мы будем использовать технологию блокчейна «Эмер», которая полностью соответствует директивам и регуляциям Европейского Союза. Среди прочих своих возможностей, Emer предлагает организацию многоуровневого доступа к данным по запросу через SSL-сертификаты. Учреждения и организации, которым необходима безопасная и доверенная информационная среда, включает в себя, в том числе: финансовые, медицинские и государственные учреждения. Доступ к данным в рамках этой среды будет предоставляться с разрешения пользователя или по требованию властей.

Хотя блокчейн Emer является надёжной средой для хранения данных, а доступ к услугам и данным обеспечивается независимыми программными решениями (такими, как Authorizer), существуют и другие сервисы децентрализованного хранения данных (например, Tangle), созданные для эффективного обмена небольшими объёмами данных. Эти инструменты могут быть полезны при обработке данных, генерируемых или требуемых небольшими устройствами интернета вещей.

Интернет вещей

По мере распространения умных устройств, умных транспортных средств и умных домов, будет расти и число различных типов транзакций. Чтобы интернет вещей мог функционировать без перебоев, требуется адаптация конкретных стандартов микроплатежей и сообщений для удобной межмашинной (m2m) коммуникации и расчётов. Хотя IoT и не будет являться нашим приоритетом на ранних стадиях разработки, перспективы и запросы этого сегмента стоят того, чтобы иметь его в виду. По мере разрастания и массового внедрения этой технологии, «Полибиус» будет готов предоставить инструменты платежей для интернета вещей на основе или с применением существующих решений.

Большие данные

Digital Pass разработан для сбора и хранения большого числа информации, которая предоставит бизнесам и физическим лицам как доступ к услугам высочайшего качества, так и обширную информацию о рынке в целом. Эта информация может анонимно собираться доверенными лицензированными организациями для дальнейшей обработки и предложения местным бизнесам в соответствии с их нуждами. Эти же данные могут быть использованы для создания новых сервисов и инструментов, востребованных в различных аспектах человеческой жизни. В силу чувствительного характера хранимых в Digital Pass данных, подобный анализ будет проводиться в строжайшем соответствии со всеми требованиями регуляторов ЕС.

Специализированный ИИ

Несмотря на зачаточное состояние своего развития, искусственный интеллект уже используется для анализа данных. «Слабый» или «узкий» ИИ — это сложная комбинация алгоритмов, анализирующих большие массивы данных и дающих ответы в рамках заданной логики. В финансовой среде ИИ используется для оценки кредитоспособности и обработки чувствительных данных. Корректность использования этих данных предельно важна для того, чтобы исключить любую возможность предвзятости при обработке чувствительной информации и укрепить доверие между клиентами, доверенными организациями и Digital Pass. Поэтому, параллельно запуску банка или платёжного учреждения «Полибиус» и соответствующих сервисов, общая производительность, скорость операций и эффективность затрат будут оптимизированы применением специализированного ИИ, Digital Pass и других технологий.

Для инвесторов и банка «Полибиус»

Главная сила Digital Pass заключается не в самой идее, которая легла в его основу, а в соответствии новейшим регуляциям, принятым в Евросоюзе для развития Единого рынка и требующих от финансовых организаций и продавцов предоставления безопасной цифровой идентификации и авторизации для обеспечения своим клиентам входной точки в Единый цифровой рынок.

Digital Pass представляет собой решение, удовлетворяющее требованиям eIDAS и способное генерировать заработок на побочных сервисах вроде обработки и анализа данных. Нашей первой задачей будет создание, совместными усилиями с нашими стратегическими партнёрами, одной из лидирующих европейских кредитных организаций, всеевропейской скоринговой системы.

Заинтересованным в использовании возможностей и инструментов Digital Pass они будут предоставляться на условиях платы за обслуживание и роялти, чтобы гарантировать актуальность и работоспособность сервиса наряду с его прибыльностью.

Краткое описание технической составляющей

Digital Pass объединяют SSL-сертификаты, информационные карточки на базе блокчейна и широко распространённую технологию авторизации OAuth2. Порядок регистрации в настоящий момент выглядит следующим образом:

-

Пользователь создаёт инфокарту с личной информацией (имя, адрес, контакты) и отсылает её в хранилище;

-

Пользователь создаёт SSL-сертификат, включающий данные инфокарты, отсылает данные в хранилище и добавляет файл *.p12 в браузер;

-

Пользователь авторизуется на сайте Digital Pass, используя сертификат. Помимо этого, пользователь может использовать для авторизации ID-карту либо банковский или государственный сайт. Если данные инфокарты соответствуют данным из других источников, пользователь считается подтверждённым. В остальных случаях инфокарта заверяется модератором. Таким образом достигается связка пользовательского сертификата с подлинными данными пользователя;

-

Встраивание Digital Pass на сайты банков, бирж, продавцов и т.д. обеспечивается по стандартному OAuth2 протоколу.

На примере условной кредитной организации это будет выглядеть следующим образом:

-

Пользователь нажимает кнопку «залогиниться через Digital Pass» на сайте кредитной организации (КО);

-

Сайт КО пересылает пользователя на сайт Digital Pass, где он авторизуется по своему SSL-сертификату, получая пользовательский авторизационный токен (User Authoriza�on Token);

-

Затем Digital Pass отправляет на сайт КО запрос, содержащий данные пользовательской инфокарты наряду с подтверждением его верификации, например: {verified=true;verified_type:id_card}

-

КО предоставляет пользователю займ, сообщая об этом Digital Pass без раскрытия какой-либо частной информации о пользователе.

-

Digital Pass делает соответствующую запись в блокчейне, содержащую такие переменные, как: name: credit_info:SSL-id value: credit_org = "Credit Organisation Name" credit_summ = "Loan amount" credit_expiration = "Loan expiration date"

Маркетплейс для малого и среднего бизнеса

Финансовый маркетплейс станет средой для финтек-компаний и финансистов для продвижения и продажи своих услуг и технологий. Подобные решения сейчас очень востребованы: многие малые и средние предприятия требуют дополнительный инструментарий для более простого и успешного ведения дел; и спрос на этот инструментарий ещё более возрастёт в условиях действия директивы PSD2. Венчурные капиталисты, посевные инвесторы и бизнес-ангелы тоже нуждаются в платформе для ведения повседневных операций, и мы предложим её по завершению разработки аналитической составляющей Digital Pass, скоринговых технологий и других финтек-решений.

Инструментарий «Полибиуса» будет состоять из различных по целям и механикам решений от традиционных индивидуальных инструментов анализа рынка до сверхсовременных финансовых агрегаторов для нужд кредитования, брокерской деятельности, страхования и инвестирования.

Сервисам электронной и мобильной коммерции, как и другим онлайн-продавцам, необходимо участие третьей стороны для обеспечения денежных переводов, соблюдения законности и логистических нужд. «Финансовый маркетплейс „Полибиус“» объединит разработчиков и потребителей этих технологий в одном месте.

Децентрализованные автономные организации, DAO, представляют собой новый инструмент для венчурного инвестора, предоставляя надёжный способ финансирования через умные DLT-контракты.

Тот же самый механизм умных контрактов и DAO-токенов может применяться и в разработке умных краудфандинговых платформ. Первоначальное размещение криптомонет (ICO) само по себе является примером одного из сервисов инструментария маркетплейса «Полибиус».

Собранные через Digital Pass и обработанные скоринговыми и другими аналитическими организациями данные привлекут в маркетплейс страховые компании, кредитные агентства и другие бизнесы, готовые предоставлять доступ к данным, которыми они распоряжаются. Мы полагаем, что компаниям, работающим с финансовыми рисками, будет полезно большее количество данных и, как следствие, большая аналитическая отдача от них для более точного скоринга. Для клиентов же, в свою очередь, это будет означать доступ к привычным услугам по более низким ценам в обмен на готовность делиться своими данными для гарантии большей финансовой и операционной безопасности.

Международный обмен же может стать не просто сервисом переводов, а торговой платформой. Корпоративные и независимые брокеры смогут предлагать свои услуги и решения в рамках маркетплейса, а крупные и средние инвесторы получат доступ к базе данных стартапов и состоявшихся компаний, нуждающихся в венчурном капитале.

Учитывая чувствительность банковского бизнеса и обработки персональных данных, приводим примерный и неполный список стандартов, регуляций и законов, которым необходимо следовать:

-

ISO/IEC 27000 family of standards – определяют требования для хранения, обработки и передачи персональной идентификационной информации. Более подробно можно ознакомиться на сайте организации;

-

GDPR – основные требования к обработке данных (General Data Processing Regula�on, GDPR) определяют основные принципы работы с персональной информацией. Полный текст директивы находится на официальном сайте, сокращённую версию можно изучить тут. Последнее издание Европейской Комиссии можно найти тут;

-

eIDAS – набор стандартов для электронных ID и доверенных сервисов (Trust Services) для электронных транзакций Единого рынка ЕС. Подробные спецификации опубликованы на сайте Еврокомиссии;

-

ISO 20022 – стандарт коммуникации между финансовыми организациями, исключающий любое недопонимание между ними посредством использования универсального делового словаря. Более подробно об этом можно узнать на официальном сайтe SWIFT или сайте самого ISO;

-

PSD 1 и PSD 2 – регулирующие платёжные сервисы в Евросоюзе директивы, установленные Еврокомиссией. Среди прочего, они повышают безопасность и защиту потребителя. Подробнее — на oфициальном сайтe Европейской Комиссии;

-

Требования SEPA – предназначены для определения правил и условий безналичных платежей в ЕС на основе требований PSD 1. Подробнее — на oфициальном сайтe;

-

Законодательство AML/CFT – список требований антиотмывочного законодательства и мер по противодействию финансированию терроризма. Более подробно об этих регуляциях можно прочитать здесь и здесь, а прочая информация находится на сайтe Европейского банковского регулятора.

Нужно иметь в виду, что большинство из этих законов, требований и директив распространяются только на Европейский Союз. По мере расширения охвата проекта «Полибиус», мы будем адаптировать законы и правила, соответствующие новым юрисдикциям.

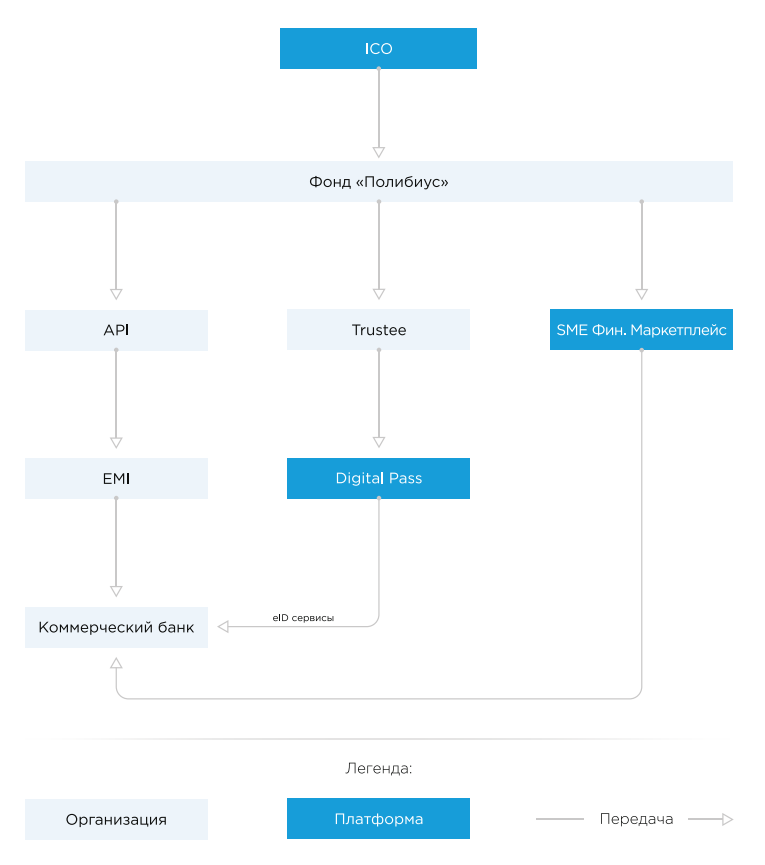

Приложение 1: предварительная организационная схема и основные элементы

Фонд «Полибиус» – это финансовая компания, основанная в 2017 году в Эстонии с головным офисом в Таллинне.

Основной задачей фонда является разработка и реализация проектов, формирующих или связанных с инфраструктурой «Полибиуса»; продажа токенов «Полибиус» для покрытия расходов на запуск и развитие «Полибиуса»; выполнение функций доверителя PolyTrust; разработка платформы PolyID и продвижение проекта Polybius Bank.

Фонд «Полибиус» будет являться доверенным представителем и держателем лицензий банка «Полибиус», PolyTrust и PolyID, a также законным представителем услуг доверителя PolyTrust. Токен «Полибиус» или PLBT — это смарт-контракт на долю в прибыли.

Токен выпускается вместе с контрактом eToken и написан на языке программирования Solidity компанией Ambisafe. Системная архитектура токена описана в соответствующем документе.

PolyID, принадлежащий фонду «Полибиус», основан на предоставляемом eIDAS правом бизнесам выпускать собственные электронные ID, официально признаваемые в ЕС. Задачей PolyID будет идентифицировать личность пользователя как клиента банка или платёжного учреждения «Полибиус» и предоставлять доступ в качестве пользователей сервисов Digital Pass и PolyTrust.

PolyTrust – соответствующий требования eIDAS доверительный сервис, от лица пользователей, идентифицированных с помощью PolyID, позволяющий хранить и пользоваться критическими данными (например, связанными со здоровьем или финансовой информацией). PolyTrust принадлежит фонду «Полибиус».

HashCoins OÜ — это IT-компания, основанная и зарегистрированная в 2013 году в Эстонии с головным офисом в Таллинне. Основным профилем компании являются разработка систем аутентификации и безопасности; разработка систем распределённого хранения данных (DLT) и предоставление облачных цифровых услуг.

HashCoins OÜ будет предоставлять и обслуживать облачные и DLT-хранилища для нужд «Полибиуса» и сервисов Digital Pass, обеспечивая хранение данных, безопасность, поддержку и расширение инфраструктуры.

Digital Pass — общее наименование среды, включающей в себя соответствующие требованиям eIDAS инструменты идентификации и авторизации пользователей, подтверждения платежей и других услуг, входящих в пакет банка или платёжного учреждения «Полибиус».